Grundstückgewinnsteuer Tessin

Gesetzliche Grundlage: Art. 123–140 StG

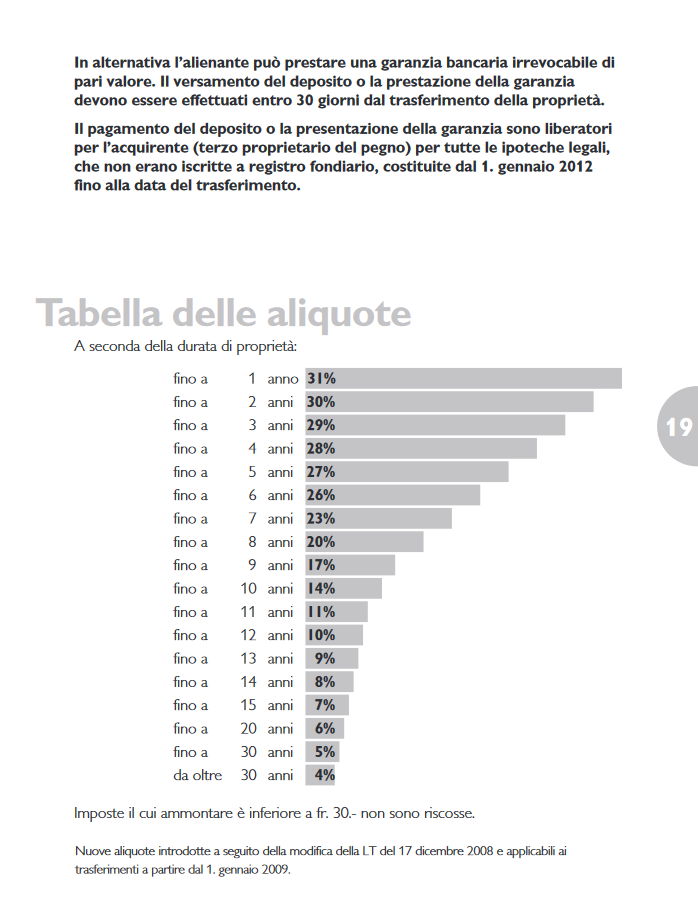

Steuersätze: von 4% bei einer Besitzesdauer von über 30 Jahren bis 31% bei einer Besitzesdauer unter einem Jahr.

Sonderregelung Erwerbspreis: Befindet sich das Grundstück länger als 20 Jahre im Besitz, kann anstelle des Erwerbspreises auch der Schätzwert, den das Grundstück 20 Jahre vor der Veräusserung aufwies, eingesetzt werden.

Besonderheiten:

- Steuerermässigung und Zuschlag bereits direkt in den Steuersätzen integriert.

- Wiedereingebrachte Abschreibungen unterliegen der Einkommens- oder Gewinnsteuer.

- Grundstückgewinne von normalerweise steuerbefreiten juristischen Personen unterliegen der Grundstückgewinnsteuer.

Grundstücke werden fast ausnahmslos mit Gewinn veräussert. Der Erlös aus dem Verkauf ist in der Regel deutlich höher als der Betrag, den man zu ihrer Anschaffung auslegen musste. Diese

Wertvermehrung, stellt die eigentliche Ursache der Gewinne bei der Veräusserung von Grundstücken dar. Der Gewinn entsteht also nicht durch die Handänderung an sich, sondern er wird lediglich in diesem Zeitpunkt realisiert.

Im Hinblick auf das Gesagte drängt sich eine einmalige Besteuerung der Grundstückgewinne im Zeitpunkt ihrer Realisierung, also im Zeitpunkt der Handänderung auf. Grundstückgewinne können auf verschiedenem Weg besteuert werden, sei es durch eine Sondersteuer, meist Grundstückgewinnsteuer genannt, oder durch die ordentliche Einkommens bzw. Gewinnsteuer.

- Bei der separaten Besteuerung wird ohne Berücksichtigung der übrigen subjektiven (Einkommens) Verhältnisse des Steuerpflichtigen eine Sondersteuer erhoben, deren einziger Gegenstand die Grundstückgewinne sind. Diese Form der Sondersteuer trägt alle Merkmale einer Objektsteuer.

- Im Gegensatz dazu kann die Grundstückgewinnbesteuerung durch die ordentliche Einkommenssteuer durchwegs als Subjektsteuer beschrieben werden. Einziger Massstab zur Bemessung der Steuer ist die gesamte wirtschaftliche Leistungsfähigkeit des Steuerpflichtigen.

Die Steuerpflicht

Der Steuerschuldner Steuerpflichtig ist immer der Veräusserer des Grundstücks. Als Veräusserer gilt grundsätzlich derjenige, der als zivilrechtlicher Eigentümer eines Grundstücks im Grundbuch eingetragen ist. Da der Begriff der Veräusserung auf wirtschaftliche Handänderungen ausgedehnt wird, gelten auch all diejenigen Personen als Veräusserer, welche Verfügungsgewalt über Grundstücke besitzen und diese entgeltlich übertragen.

Ausnahmen von der Steuerpflicht (Befreiung)

Alle kantonalen Steuergesetze weisen Ausnahmen von der Steuerpflicht auf. Die Gründe für diese Steuerbefreiung sind allerdings verschieden, sie können auf subjektive oder auf objektive

Elemente abstellen.

Subjektive Befreiung

Die subjektive Steuerbefreiung ist in der Person des Veräusserers (oder, seltener, in der Person des Erwerbers) begründet. So sind in der Regel die Eidgenossenschaft und ihre Anstalten, die Kantone, Gemeinden und ihre öffentlich-rechtlichen Körperschaften, die Landeskirchen und ihre Kirchgemeinden, die gemeinnützigen Institutionen sowie die im Kanton ausdrücklich von der Steuerpflicht befreiten juristischen Personen (öffentliche Zwecke, Kultuszwecke, Unterrichtszwecke, gemeinnützige Zwecke o.ä.) von der Steuer befreit.

Objektive Befreiung

Die Gründe für die Gewährung objektiver Ausnahmen von der Steuerpflicht sind an das Steuerobjekt gebunden. Sämtliche kantonalen Steuergesetze weisen Bestimmungen auf,

= welche gewisse Grundstückgewinne von der Steuer befreien oder

= den Zeitpunkt der Besteuerung in bestimmten Fällen aus sozialen, wirtschaftlichen oder anderen Gründen aufschieben

Zusätzlich sind in den meisten Kantonen Bagatellgewinne von der Steuer befreit. Der Kanton GE verzichtet schliesslich auf eine Besteuerung, wenn das veräusserte Grundstück lange Zeit

im Besitz des Verkäufers gestanden hat.

Gegenstand der Besteuerung

Grundsätzlich wird jeder Gewinn aus der Veräusserung von Grundstücken oder Teilen davon sowie jede einmalige Entschädigung für die dauernde dingliche Belastung von Grundstücken der Grundstückgewinnsteuer unterstellt. Der Grundstückgewinn kann als das Steuerobjekt im eigentlichen Sinn bezeichnet werden. Es wird derjenige (Rein)Gewinn besteuert, der bei einer Handänderung des Grundstücks realisiert wird. Dieser Gewinn ergibt sich aus der Differenz zwischen dem Anlagepreis (Erwerbspreis und wertvermehrende Aufwendungen) und dem Verkaufspreis abzüglich der gesetzlichen Abschreibungen.

Abstufung der Grundstückgewinnsteuer

von Claude Meury

von Claude Meury

{kind=link}

Wir laden Sie zum Gespräch ein.